AUDUSD TECHS: Bullish Trend Structure

* RES 4: 0.7208 61.8% of the Feb 25 '21 - Apr 9 '25 bear leg * RES 3: 0.7186 2.236 proj of the Nov 2...

Want to read more?

Find more articles and bullets on these widgets:

Historical bullets

US TSYS: Late SOFR/Treasury Option Roundup: Treasury Puts

Treasury options saw better put flow on net including large open position trades in May'26 10Y (highlighted below), SOFR volumes remained muted by the close. Underlying futures extended session highs late. Projected rate cut pricing largely steady vs. late Thursday levels (*): Jan'26 at -0.7bp, Mar'26 at -4.2bp, Apr'26 at -8.2bp, Jun'26 at -18.7bp, first full cut priced in at Jul'26: -25.2bp.

- SOFR Options:

- +2,000 0QH6/0QJ6 96.81 call strip, 13 covered

- +4,000 SFRZ6 96.00/96.25/96.50 put flys, 5.0 ref 96.725

- Block, 5,000 SFRJ6 96.31/96.37 put spds, 0.5

- Block/screen +15,000 SFRZ6 97.00/98.00 call spds, 9 vs. 96.725/0.24%

- +5,000 SFRM6 96.43/96.56/96.62/96.75 call condors, 3.5

- 2,000 SFRJ6 96.43/96.50 2x1 put spds ref 96.525

- +5,000 SFRJ6 96.37 puts, 0.75

- -2,000 SFRH6 96.31/96.37 strangles, 3.5

- -2,000 SFRH6 96.50/96.56 call spds, 0.75 vs. 96.385/0.06%

- Treasury Options:

- +11,000 TYG6 111.5 puts, 1 vs. 111-17.5 to -18

- 8,000 TYH6 110.5 puts, 7 ref 111-18.5

- +50,000 TYK6 108.5 puts, 11 opener

- +50,000 TYK6 109.5 puts, 19 opener

- -7,500 USH6 117/120/121 broken call flys, 20

- +30,000 TYH6 113.5 calls, 4

- +10,000 TYG6 111.5 puts, 2

- 3,800 Thu wkly TY 111.75/112/112.25/112.25 call condors (exp 1/29)

- 3,000 TYK6 110.5/112.5 strangles ref 111-17.5

- +2,000 TYH6 112.5 calls, 13

- +2,500 USK6 111 puts, 46

- -1,600 TYK6 110.5/111 put spds, 6 vs. 111-24/0.10%

- +3,500 TYG6 111.5/111.75 call spds, 9

- +2,000 TYH6 111 puts, 14

- +10,000 USH6 114 puts, 32

- -4,000 FVH6/FVJ6 108.5 put spds, 12.5

- over -12,000 TYH6 111.5 puts, 24-26

- over 12,200 TYG6 111.5 puts, 1-3

- over +5,900 TYG6 111.5 calls, ref 111-21.5

- 1,600 TYH6 110.5/111 put spds ref 111-21.5

- 2,000 FVH6/FVJ6 108.5 put spds

- -3,000 TYG6 112 puts, 23 vs. 111-20.5/100%

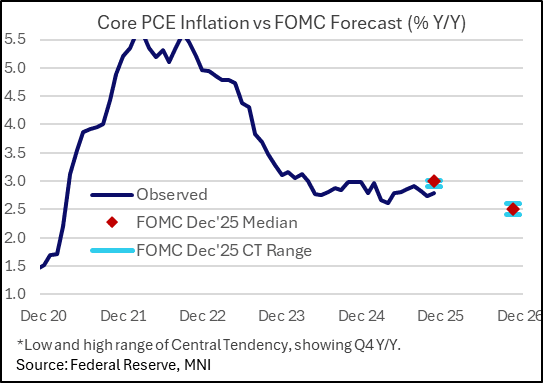

FED: 2025 Core PCE Tracking Below FOMC Projections, Still Well Above Target

The October/November inflation PCE inflation releases (2.7% Y/Y in October, 2.8% in November) point strongly to a quarterly year-year core rate of 2.8% in Q4, even if December's sequential print proves unusually robust (eg 0.4% M/M after 2 months at 0.2%).

- That virtually guarantees the eventual print will come in below the FOMC's December SEP which saw a median for core PCE of 3.0% in Q4 2025 Y/Y (central tendency range of 2.9-3.0%).

- Reminder that there is no update to forecasts in January - the next edition is in March.

- The BEA has scheduled the Personal Income and Outlays reports (with PCE readings) for January and February, on March 13/April 9 respectively. These were originally due out Feb 26 / Mar 27. The December data is scheduled for February 20.

- This means that in forming their forecasts, FOMC participants will have PCE data through January as well as a 2nd reading of GDP by the time of its March decision (Mar 16).

- The FOMC is already sharpening its pencils for end-2026 forecasts of course, with the last edition showing a 2.5% core PCE median within a central range of 2.4-2.6%. In other words, still slow progress in underlying inflation below target.

US STOCKS: Late Equities Roundup: Mixed Performance, DJIA Weaker

- Stocks remain mixed in late Friday trade, the Nasdaq outperforming weaker DJIA prices while SPX eminis drifts near steady to marginally higher. Currently, the DJIA trades down 312.07 points (-0.63%) at 49071.57, S&P E-Mini Futures up 0.25 points (0%) at 6945.5, Nasdaq up 66.9 points (0.3%) at 23503.46.

- A mix of IT, Financials, Materials and Health Care sector shares continued to lead individual advances in the second half, chip makers buoyed earlier after headlines announced China told it's "biggest tech firms they can prep NVIDIA H200 orders", off initial highs, Nvidia trades +1.46%. That said, Intel fell a whopping 17.75% on soft guidance.

- Leading advances: Live Nation Entertainment +6.13%, Fortinet +4.96%, Microsoft +4.03%, CF Industries +4.01%, Gilead Sciences +3.79%, CSX +3.33%, Freeport-McMoRan +3.11%, TKO Group +2.96%, Smurfit WestRock +2.92%, Amcor +2.83% and International Paper +2.77%.

- On the flipside, sector underperformers included Financials, Health Care and Utilities:

- Capital One Financial -6.96%, Goldman Sachs Group -3.61%, Ares Management -3.41%, Northern Trust -3.32% and Blackstone -3.29%.

- Moderna -7.69%, West Pharmaceutical Services -5.14%, Insulet Corp -4.60%, Waters Corp -3.51% and Bio-Techne -3.19%

- NRG Energy -2.45%, AES Corp -2.43%, PG&E Corp -1.82% and Exelon Corp -1.73%.